Les multiples facettes de la lutte contre l’inflation

01/07/2022

L’inflation s’est invitée dans la reprise post covid dès la fin 2021. Le rebond soutenu de l’activité ainsi que le rattrapage après la réouverture des économies avaient provoqué des décalages importants.

Le marché des biens dans un contexte sanitaire sous contraintes s’était plus aisément adapté à ce nouvel environnement que le marché des services soumis à des impératifs de distanciation. Tous les pays du monde avaient dû s’accommoder de cette situation sanitaire.

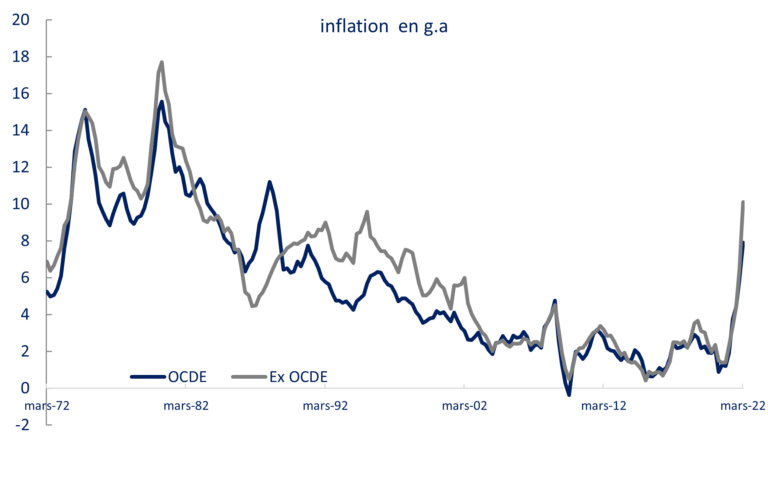

L'inflation et la reprise post covid

Source : OCDE

Au redémarrage, tous sont confrontés à la remise en route de rouages encore fragiles. L’inflation en est l’une des manifestations et ne se limite pas à un choc circonscrit à quelques-uns d’entre eux. Elle est à son tour devenue universelle (cf. graphique).

Son intensité en revanche n’est pas uniforme et les réponses à ces pressions n’ont pas non plus un caractère unique. Ces dernières dépendent de facteurs issus de l’origine des tensions, de leur intensité et de leurs répercussions sur les équilibres économiques et financiers.

Des actions adaptées aux contraintes

Dans les pays avancés, en dehors du Japon, la lutte contre l’inflation est devenue une priorité. Les mesures qui y sont consacrées sont en revanche encore dispersées.

Le Royaume Uni et la Nouvelle Zélande ont entamé un changement de cycle dès la fin 2021. Ils ont été suivis à partir de mars 2022 par les Etats Unis et le Canada, annonçant tous la poursuite de cet ajustement tout en entamant la réduction progressive de la taille de leurs bilans. Ce processus accéléré tient avant tout à une inflation endogène soutenue où la politique monétaire a toute sa place pour la contrer : infléchir la demande finale pour atténuer les pressions sur les prix et les salaires.

La BCE, pour sa part, est restée en retrait de ce mouvement malgré une inflation qui dépasse 8% en mai, sur une pente ascendante plus soutenue dans certains pays de l’UEM. Des mesures dispersées de blocage de prix pour certains, de subventions ciblées pour d’autres l’expliquent en partie : 5,8% en France à fin mai, 8,7% en Allemagne ou 8,5% en Espagne. Face à de tels écarts, les hésitations de la Banque Centrale tiennent à deux facteurs : d’une part, les tensions restent encore concentrées sur l’énergie et l’alimentaire, deux variables exogènes. D’autre part, la disparité des situations au sein de l’Union, tant en matière de déséquilibres des prix qu’en matière de fragilité des finances publiques, complique l’action de l’institut d’émission. Sa posture, très prudente et graduelle, fait figure d’exception parmi les grandes zones. Elle nuit probablement à sa crédibilité et pousse les taux longs à la hausse et de façon dispersée : plus de 150 points en Allemagne, 175 en France et 210 en Italie sur le 10 ans. Même la baisse de l’euro ne constitue pas un atout dans un tel contexte mais plus un autre signe de défiance. En tergiversant, la BCE prend aussi le risque d’une période d’incertitude plus longue qui pourrait l’affaiblir un peu plus.

En quelques mois, le monde est redevenu inflationniste, une traduction des chocs brutaux auxquels il a été confronté. La résolution de la guerre en Ukraine ainsi que les politiques économiques à l’œuvre contribueront à la maitrise de ces tensions. Mais, nous sommes aussi rentrés dans une période où elle a repris une place sensible dans les stratégies et les choix de tous les acteurs économiques.

Voir d'autres actualités

Le dérapage des finances publiques

Difficile d’échapper cette semaine au dérapage du déficit public français qui, sans être une réelle surprise, n’en fut pas moins une déception… À plusieurs titres d’ailleurs : le premier c’est évidemment son niveau 156,9 Mds € après 133 Mds€ en 2023 et moins de 68 Mds € en 2019. En ratio de PIB il s’élève à 5,6%.

Focus sur Imerys

Interview de notre Gérant Actions, Renaud Ramette