Quelles sont les raisons de la baisse de l'or ?

07/04/2020

L'actualité de l'économie et de la finance !

Pourtant considéré comme une valeur refuge, le métal jaune, a vu son cours chuter pour toucher un point bas au 19 mars. Cette baisse violente a également impacté les autres métaux précieux comme le platine et le palladium. Par ailleurs, notons que l’or a aussi pâti de la faiblesse du dollar, affichant un point bas le 9 mars à 1,15 pour l’euro-dollar venant de 1,08 les jours précédant. Précisément, l’or a affiché ainsi son point bas à 1470$ l’once le 19 mars 2020 suite à la violente baisse des taux de la Federal Reserve américaine ramenant les taux réels américains en territoire négatif. C’est précisément dans ce type de configuration que l’or retrouve tout son attrait en s’adjugeant une belle remontée de plus de 12% à 1627$ l’once dès le 24 mars 2020.

Quelles sont les raisons de cette baisse ? Décryptage.

Cette correction trouve son explication dans des éléments techniques :

- La chambre de compensation sur les marchés à terme de métaux précieux, le CME, a annoncé le 27 février une forte remontée des dépôts de garantie sur les marchés de l’or. C’est une mesure normale et compréhensible puisque la hausse de la volatilité ces dernières semaines a entrainé de facto une hausse du risque : la chambre de compensation en tient compte et demande plus de garanties pour assurer la bonne fin des opérations qu’elle enregistre au nom des contreparties.

- La conséquence de cette décision est néanmoins préjudiciable au métal jaune : chaque contrat nécessitant une plus grande garantie, le nombre de contrats qu’un investisseur peut détenir diminue, ce qui in fine oblige les investisseurs à réduire leurs positions.

- Ensuite, la violente baisse des cours du pétrole a un effet non négligeable sur les cours de l’or. De nombreux investisseurs exposés aux matières premières au travers de grands indices diversifiés sur les « commodities » (les plus connus étant le GSCI, Goldman Sachs Commodity Index et le BCOM, Bloomberg Commodity Index) ont alors liquidé leurs allocations. Ces grands indices étant également exposés aux métaux précieux, cela a entrainé une nouvelle vague de baisse sur leurs cours.

La situation que nous connaissons actuellement ressemble étrangement à celle rencontrée en 2008. Dans la première phase de forte baisse des marchés actions (octobre 2008), les appels de marges des chambres de compensation sur l’ensemble des classes d’actifs pour couvrir ces positions ont forcé les investisseurs à liquider les positions satellites, de préférence à celles qui résistaient – au moins d’un point de vue relatif – pour couvrir les appels de marge. C’est typiquement le cas de l’or aujourd’hui.

Par ailleurs, sur la clientèle gestion de fortune américaine en particulier, un récent article du Financial Times a fait savoir qu’une partie des clients ont dû vendre des positions sur l’or pour faire face aux appels de marge sur les crédits dits Lombard (crédits nantis : adossés à des portefeuilles d’actions).

En conséquence de tous ces facteurs purement techniques, à l’instar de 2008 dans la première phase de baisse des actions, l’or a également baissé. A cette époque, sur le mois d’octobre 2008, le contrat à terme sur le métal jaune avait ainsi corrigé de près de 20%. Mais, très rapidement, le cours de l’or avait repris le chemin de la hausse s’adjugeant une remontée de près de +30% entre fin octobre 2008 et fin janvier 2009, et ce avant la reprise des marchés actions débutée en mars 2009. Au final, sur l’année 2008, l’or avait réalisé une performance de plus de +10% quand les actions avaient terminé l’année en baisse de près de 45% en moyenne.

Le même mécanisme pourrait aujourd’hui être à l’oeuvre.

N’oublions pas que cette baisse constitue une opportunité importante pour ceux qui cherchent un point d’entrée ou qui souhaiteraient renforcer leurs positions sur l’or : les taux US ont drastiquement baissé : pour rappel, la baisse des taux est favorable à l’or, actif sans rendement par définition. L’or bénéficie ainsi d’arbitrages favorables quand les taux d’intérêt réels diminuent (taux d’intérêt nominaux diminués de l’inflation).

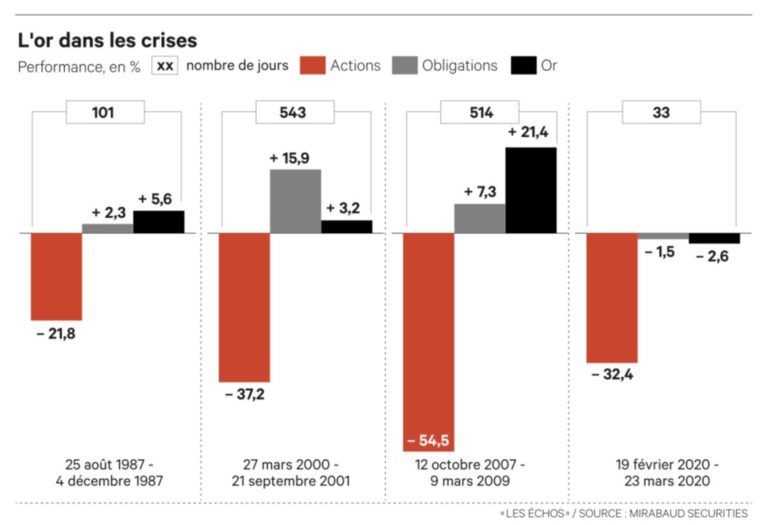

Vous trouverez ci-dessous un récapitulatif du comportement de l’or, des actions internationales et des obligations lors des 4 dernières grandes crises.

Télécharger l'articleVoir d'autres actualités

Chine croissance et subventions

La Chine n’en finit pas de trainer les stigmates de la crise sanitaire sur son niveau d’activité. Et, si au premier trimestre 2024 elle affiche une croissance supérieure à 5,3% l’an après 5,2% sur 2023, cette performance est réalisée au prix d’un interventionnisme étatique renforcé. D’une part, l’Etat n’a pas hésité à déployer de nouveaux moyens en matière d’investissement. Ce dernier, en hausse de 7,8%, vient palier la piètre performance des initiatives privées dont la hausse est d’à peine 0,5%.

Le dérapage des finances publiques

Difficile d’échapper cette semaine au dérapage du déficit public français qui, sans être une réelle surprise, n’en fut pas moins une déception… À plusieurs titres d’ailleurs : le premier c’est évidemment son niveau 156,9 Mds € après 133 Mds€ en 2023 et moins de 68 Mds € en 2019. En ratio de PIB il s’élève à 5,6%.