Les compagnies pétrolières vont-elles payer un dividende cette année ?

01/04/2020

L'actualité de l'économie et de la finance !

Notre champion pétrolier national, Total, a annoncé le 23 mars plusieurs changements dans sa stratégie financière, dictés par le choc économique lié à la pandémie, et, surtout, la chute des cours du pétrole, qui ont baissé en gros de -50%, rien que ça, sur le mois de mars : i) réduction des investissements d’au moins 3 milliards de dollars US en 2020, à comparer à 17,3 milliards nets en 2019, ii) augmentation du programme d’économies sur les coûts opérationnels, soit -800 millions de dollars à gagner sur l’année contre -300 millions prévus initialement, et, iii) arrêt des rachats d’actions Total sur le marché, sur un programme de 2 milliards de dollars pour cette année, dont 550 millions avaient déjà été réalisés en janvier février.

Mais pas un mot sur le dividende.

Rappelons que le groupe doit distribuer un dividende de 2,68€ en tout au titre de l’exercice 2019 (après 2,56€ en 2018) payé en quatre fois : le premier acompte fin septembre 2019, et le dernier en juin 2020. Total paye son dividende à l’américaine : trimestriellement, ce qui peut se comprendre, puisque c’est une major pétrolière, qui publie des comptes en dollar US, comme il se doit.

Idem pour un autre champion européen du pétrole, le hollando-anglais Royal Dutch Shell, qui a publié ce 30 mars un « update » sur l’activité (gaz naturel, amont pétrolier, raffinage/distribution, et pétrochimie) attendue au 1er trimestre 2020, et qui, incidemment, fait mention des problèmes du moment : i) la prévision sur les cours du brut pour 2020 a changé, avec des provisions à la clé et donc entre 400 et 800 millions de dollars US de résultat net en moins au premier trimestre, mais ii) la sensibilité de la génération de liquidités par rapport aux variations des cours du pétrole brut reste la même, soit grosso modo 6 milliards de dollars US de CFFO (pour « Cash Flow From Operations ») en moins par an si le prix du baril baisse de 10$, sous réserve que ce prix du baril ne baisse pas trop violemment, iii) Covid-19 crée une incertitude très forte pour la demande de pétrole, alors que l’offre est devenue aussi très peu prévisible, iv) le groupe a beaucoup de liquidités, soit au bas mot 20 milliards de dollars US sous le pied, et des lignes de crédit qui peuvent facilement doubler ce montant, sans parler de tout ce que le groupe peut lever sur le marché avec des billets de trésorerie.

Mais pas un mot non plus sur le dividende. Rappelons aussi que Royal Dutch Shell a payé un dividende ce 0,47$ pour le dernier trimestre 2019 début mars 2020, ces 47 cents étant convertis en 41,93 centimes d’euros pour les propriétaires d’actions A, et en 36,40 pence pour les propriétaires d’actions B, sauf demande contraire de leur part. Et annoncé le même dividende in janvier au titre du 1er trimestre 2020.

Mais fin janvier, c’était avant le début des vrais ennuis pour le monde occidental, ses consommateurs, ses sociétés, et ses investisseurs.

Et on en saura vraiment plus quand ces grandes compagnies commenteront leurs résultats du 1er trimestre 2020, et communiqueront éventuellement sur les perspectives pour l’année 2020, et, peut-être, sur les dividendes qu’elles comptent distribuer à leurs heureux propriétaires les actionnaires.

En attendant, et avant de commencer à s’inquiéter, on peut faire les remarques suivantes :

- le vrai métier d’une compagnie pétrolière « intégrée » du gisement à la station-service est fondamentalement de transformer l’huile en cash, le pétrole en espèces sonnantes et trébuchantes. Pas besoin de se casser la tête à calculer un taux de distribution (ou « pay out ratio » pour les fins connaisseurs), c’est-à-dire la part du bénéfice de l’année qui est distribuée sous forme de dividende : chez les pétroliers, on parle de cash-flow plutôt que de résultat net. Total communique de fait avant tout sur son DACF, alias « marge brute d’autofinancement hors frais financiers », et Royal Dutch Shell sur son CFFO, on l’a vu. Et on distribue ce qui reste de ce cash-flow une fois les investissements (dans les réserves, les puits, les stockages, les raffineries, et les stations-services) effectués.

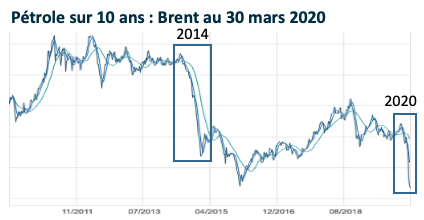

- les majors distribuent donc des dividendes assez régulièrement, et quoiqu’il arrive : elles l’ont même fait, à la grande surprise de beaucoup d’observateurs, en 2014-2015 nonobstant la très sévère chute des cours du brut, tombés en quelques mois de 114$/baril en juillet 2014, ce qui était peut-être trop, à 47$ en janvier 2015, puis à 28$ un an après. Ce qui n’était vraisemblablement plus assez, mais voilà : en réduisant leurs investissements, notamment dans l’amont, où les prix des services et des équipements avaient de plus suivi plus ou moins la baisse du baril, et en cédant toutes sortes d’actifs, les compagnies ont trouvé le cash pour rémunérer leurs actionnaires. Lesquels ont à juste titre poussé des cris d’orfraie quand certaines compagnies ont commencé à payer une partie de leurs dividendes en actions : c’était faire des entailles dans le contrat.

- de fait, ce n’est pas pour rien que les majors communiquent avant tout sur leurs investissements nets, le solde entre ce qu’ils investissent vraiment pour travailler, et les produits des ventes d’actifs qui ne sont plus, pour une raison ou pour une autre, dans leur stratégie. Car le vrai métier des compagnies pétrolières intégrées, c’est aussi d’optimiser l’allocation de capital, et d’investir au bon endroit de la chaîne de valeur qui va des puits jusqu’au réservoir de la voiture de Monsieur Tout le Monde.

- pour qui prend la peine de regarder les bilans, ce qui n’est pas forcément un luxe quand on investit, et pour revenir à nos moutons, on peut dire aussi que le groupe Total distribue en gros 7 milliards d’euros en dividende bon an mal an, et qu’il détenait environ 12,5 milliards de dollars US de trésorerie nette fin décembre 2019, ce qui permet vraisemblablement de voir venir dans la conjoncture très perturbée que nous connaissons actuellement, et que Royal Dutch Shell distribue 15 milliards de dollars environ en principe, à rapporter aux 20 milliards de dollars de trésorerie cités dans le communiqué, et à 19 milliards de dollars de cash-flow après investissements en 2019 selon nos calculs, ce qui est un peu moins confortable il est vrai, surtout si le CFFO baisse bien avec les cours du baril, mais reste raisonnable a priori.

Où est le problème ?

Télécharger l'articleVoir d'autres actualités

Chine croissance et subventions

La Chine n’en finit pas de trainer les stigmates de la crise sanitaire sur son niveau d’activité. Et, si au premier trimestre 2024 elle affiche une croissance supérieure à 5,3% l’an après 5,2% sur 2023, cette performance est réalisée au prix d’un interventionnisme étatique renforcé. D’une part, l’Etat n’a pas hésité à déployer de nouveaux moyens en matière d’investissement. Ce dernier, en hausse de 7,8%, vient palier la piètre performance des initiatives privées dont la hausse est d’à peine 0,5%.

Le dérapage des finances publiques

Difficile d’échapper cette semaine au dérapage du déficit public français qui, sans être une réelle surprise, n’en fut pas moins une déception… À plusieurs titres d’ailleurs : le premier c’est évidemment son niveau 156,9 Mds € après 133 Mds€ en 2023 et moins de 68 Mds € en 2019. En ratio de PIB il s’élève à 5,6%.