Pourquoi les valeurs « refuges » n’ont pas joué leur rôle ces dernières semaines ?

02/04/2020

L'actualité de l'économie et de la finance !

La martingale est bien connue sur les marchés financiers, certaines classes d’actifs jouissent de la réputation de valeurs « refuges » auprès des investisseurs. Il en va ainsi des emprunts d’Etat allemands et américains, dont on juge la probabilité de défaut faible ; outre-Rhin pour la qualité des finances et de l’excédent budgétaire, et outre-Atlantique du fait de la place de leader du capitalisme mondial. Mais aussi de l’or, minerai considéré comme monnaie ultime d’échange physique dans les consciences collectives ; il a pour lui d’être en quantité finie sur Terre, dont l’essentiel est supposément découvert et d’être principalement acheté par les Banques Centrales mondiales pour y adosser leurs actifs.

Ces valeurs « refuges » évoluent en théorie en sens inverse des autres classes d’actifs financiers plus risquées – actions, emprunts d’Etats, obligations d’entreprises, matières premières, etc. – particulièrement en temps de crise. Ils servent aux investisseurs à protéger leur capital en misant sur les actifs en théorie les moins risqués du marché. N’offrant relativement peu voire pas de rendement, ces valeurs « refuges » sont en revanche délaissées dans les périodes d’inclination au risque.

Souvenons-nous, début 2020, les valorisations sur les marchés actions et obligataires s’étaient tendues dans un contexte de reprise macro-économique. Un certain nombre d’investisseurs alternatifs utilisaient des effets de levier pour s’octroyer les quelques gains de pourcents supplémentaires qu’on était en droit d’attendre d’une croissance économique saine. Or, le mécanisme de ces effets de levier impose à ces spéculateurs de « provisionner » leurs plus ou moins-values latentes, à travers des « appels de marge » réguliers afin d’être capables en toute circonstance de disposer des liquidités nécessaires pour faire face à leurs engagements.

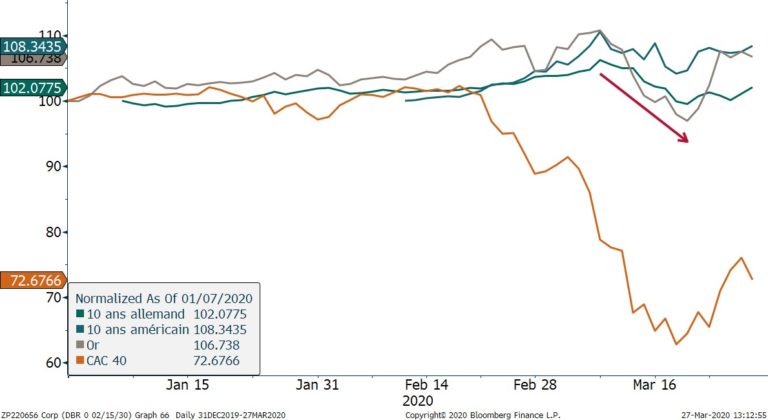

L’émergence mi-février de nouveaux foyers épidémiques hors de Chine et la prise de conscience qu’une pandémie se préparait, a entrainé les bourses mondiales dans une spirale de baisse. La première phase cherchait sans doute à quantifier l’impact de la pandémie et des mesures de confinement qui se mettaient en place partout dans le monde. Il est d’ailleurs intéressant de noter que les valeurs « refuges » lors de cette première phase ont plutôt eu tendance à remplir leur rôle. La seconde phase de baisse du 9 mars au 19 mars, bien plus violente et volatile, s’est avérée plus insidieuse ; le contre-choc pétrolier du 9 mars a amplifié l’aversion au risque. OPEP et Russie se refusant à se mettre d’accord pour limiter la production pour soutenir le cours du baril, ce dernier plonge à l’ouverture de plus de 30% ! Le vent de panique qui a alors soufflé parmi les investisseurs est observable dans l’explosion de l’indice de la peur, le « VIX » – représentant la volatilité des marchés financiers, dans la hausse considérable des volumes quotidiens traités et dans la chute indistinguée de toutes les classes d’actifs. Le 19 mars correspond peu ou prou à un début d’accalmie sur les marchés, comme en témoigne le cours du CAC 40. Durant ces 10 jours, le stress des investisseurs s’est considérablement accru, et les séances, historiques par l’ampleur des baisses s’enchaînent à un rythme effréné.

Sur les marchés obligataires, de gré à gré, la liquidité se tend ; les vendeurs de souches obligataires peinent à trouver des acheteurs et se voient contraints de « brader » leurs papiers bien en-dessous des prix de marché pour s’en débarrasser. Ces 10 jours de baisse, d’une magnitude inconnue depuis 1987, se sont caractérisés par la disparition progressive de la liquidité, sur tous les marchés, particulièrement obligataires. Les flux essentiellement vendeurs des investisseurs cherchant à couvrir leurs besoins en liquidités ont touché toutes les classes d’actifs, jusqu’aux plus liquides, les fameuses valeurs « refuges ». En 10 jours, le 10 ans allemand se replie de -6,38%, le 10 ans américain de -5,52% et le cours de l’or de -12,47%. Il est possible, mais improbable, que les investisseurs aient anticipé les futures émissions d’emprunts d’Etats finançant les déficits budgétaires annoncés pour soutenir les ménages et les entreprises, ainsi que la hausse des taux d’intérêt réels, négativement corrélés à l’or. Il nous semble toutefois y voir une autre explication ; faire de la liquidité était devenu vital :

- Pour les investisseurs long terme devant faire face aux clients désireux de sortir leurs investissements des marchés financiers

- Pour les investisseurs alternatifs, spéculateurs, devant faire face aux « appels de marge », leurs engagements, pris avec des effets de levier colossaux sur des valorisations tendues qui s’effondrent.

Les investisseurs, pris au piège de leurs propres engagements, ont dû se débarrasser des valeurs les moins risquées de leurs portefeuilles – emprunts d’Etat allemand et américain, et or. Cette course à la liquidité, en plus d’autoentretenir la baisse des marchés, l’a amplifiée. Il est d’ailleurs criant d’observer le calendrier des annonces de mesures des Banques Centrales – Réserve Fédérale Américaine et Banque Centrale Européenne en tête – qui ont très rapidement adressé ce problème de liquidités. Premièrement en intervenant massivement sur les marchés primordiaux – comme le marché interbancaire – et deuxièmement en multipliant les annonces de mesures à court terme pour assurer la liquidité des marchés financiers.

C’est ce besoin accru en liquidités des investisseurs qui les a poussés à céder leurs actifs les plus liquides. La magnitude des flux était telle que l’on a pu observer des fonds indiciels d’emprunts d’Etat dont la valorisation était inférieure à la somme des obligations détenues en portefeuille ! Les retraits massifs pour dégager de la liquidité disloquaient le prix des actifs. Si l’on peut déplorer l’absence de valeurs « refuges » en protection des capitaux, il est important de garder à l’esprit que c’est également un signal positif. Cette capitulation des investisseurs face à la baisse permet en effet d’assainir les positions extrêmes prises grâce à l’effet de levier. Certains fonds d’investissement pourraient ne pas s’en relever. C’est aussi historiquement le signal que les investisseurs retrouvent la raison, et peuvent désormais se poser les bonnes questions en analysant les fondamentaux macroéconomiques et microéconomiques des entreprises, plutôt que de parier avec d’importants effets de levier sur quelques pourcents à la hausse ou à la baisse. C’est d’ailleurs sans doute bien là le sujet des investisseurs aujourd’hui : quantifier l’impact de la récession que nous nous apprêtons à vivre à l’aune des politiques monétaires et budgétaires massives de soutien, et savoir identifier dans le marché les gagnants et les perdants de cette situation.

Télécharger l'articleVoir d'autres actualités

Chine croissance et subventions

La Chine n’en finit pas de trainer les stigmates de la crise sanitaire sur son niveau d’activité. Et, si au premier trimestre 2024 elle affiche une croissance supérieure à 5,3% l’an après 5,2% sur 2023, cette performance est réalisée au prix d’un interventionnisme étatique renforcé. D’une part, l’Etat n’a pas hésité à déployer de nouveaux moyens en matière d’investissement. Ce dernier, en hausse de 7,8%, vient palier la piètre performance des initiatives privées dont la hausse est d’à peine 0,5%.

Le dérapage des finances publiques

Difficile d’échapper cette semaine au dérapage du déficit public français qui, sans être une réelle surprise, n’en fut pas moins une déception… À plusieurs titres d’ailleurs : le premier c’est évidemment son niveau 156,9 Mds € après 133 Mds€ en 2023 et moins de 68 Mds € en 2019. En ratio de PIB il s’élève à 5,6%.